2022年,储能驶入快车道。

电池、系统集成、PCS、BMS、EMS、温控等储能产业链处于高速增长期。

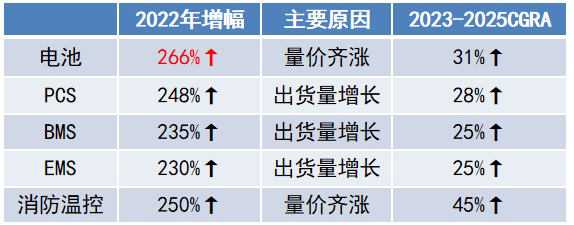

2022年,中国储能锂电池产业链规模破2000亿,其中电力储能产业链规模从2021年480亿元,增至2022年1600亿元;户用储能从2021年100亿元,增长到2022年400亿元。其中储能电池增幅达266%;PCS增幅达248%;BMS增幅达235%;EMS增幅达230%;消防温控涨幅达250%。

从电力储能、户用储能等细分领域的增长来看,其市场空间和毛利水平有所差异。

从市场空间来看,电力储能依次大于户用储能、通信储能、便携式储能;而从毛利水平看,便携式储能或大于或持平户用储能,并依次大于电力储能、通信储能。

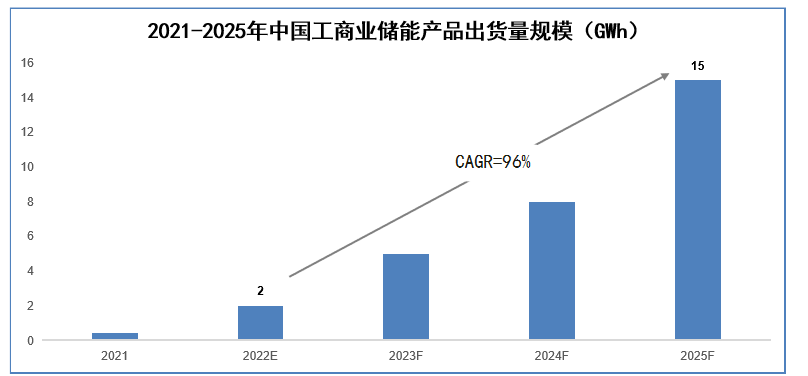

值得注意的是,工商业储能爆发在即,或将同海外户储一样,诞生下一个“黑马”。但需要警惕的是,国内工商业储能正在培育新的市场环境,产业界不要给消费者错误的认知。

工商业储能已经具备三个基础。第一是市场基础,当前第二产业用电占比超66%;工业电价高,峰谷差显著;第二是配套基础。工商业分布式待机持续攀升,2022H1新增10.7GW,成为分布式增长主力;第三则是政策基础。全国电力现货市场建设启动;并积极鼓励VPP与探索隔墙售电。

基于此发展趋势,GGII预测,2025年国内工商业储能产品出货将超过15GWh。

储能电池280Ah电芯已经逐渐成为电力储能主流,电力储能将进去280Ah后时代;而大圆柱电池将批量用于户储和工商业储能。

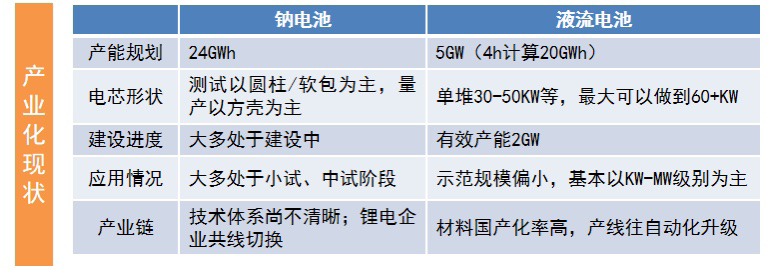

新型储能除了锂电池独占鳌头,其他技术路线百家争鸣。钠电池和液流电池对储能锂电池冲击必定不少。

钠电池将在2024~2025年发力,2026年市场占比将达10%;而液流电池将在2030年市场占比约为6%。

2017-2022年间,全球发生超70起储能安全事故。频繁发生的储能安全事故,已经成为影响行业的“不定时炸弹”。

储能电站安全事故频发,系统设计方案亟待升级。电芯可从工艺设计、材料设计等发展,或者开发其他更具有竞争力电芯;温控散热则可从散热风道/液冷管道设计、散热仿真等进行迭代;而消防系统则将向舱级、簇级和PACK级/浸没式消防发展;而电气连接则会进化为一箱一熔断等。此外,行业将更为关注3S技术,包括传感技术、数据分析、数据处理+预警和执行策略等;值得注意的是,后期运维经验也将成为行业重要关注的方向之一。

具体来看,系统集成企业未来可从市场选择、提升运维能力、重视国内市场、海外渠道建设、产品竞争力等五大方面入手,成为品牌力、产品力卓越的系统企业;储能电池企业未来可从生产制造、交付能力、成本管控、技术创新、产品等五大维度发力,实现电芯能力迭代